老後2,000万円問題は嘘である。

さて、タイトルに「2,000万円問題は嘘である。」と記載しているが、2,000万円という資金が必要だという試算が示されたのは、本当である!

本当なのかよ!タイトル詐欺だろ!

いやいや、資産が必要だという試算が示されたのは、本当である。

↑ここが重要になります。

どういうことだよ・・・。

とりあえず老後に2,000万円が必要だという根拠資料について、どのような計算をしているか確認しましょう。

老後2,000万円必要な根拠

まず初めに老後2000万円問題が発生したのは、金融庁の金融審査会市場WG(ワーキンググループ)報告書が元になっています。

この報告の中に高齢者夫婦無職世帯の平均的な家計収支が記載されていて、毎月約54,500円(年金収入等-支出金額)が不足するという結果となっています。

54,500円/月×12ヵ月×30年=19,620,000円 → 約2,000万円が必要!

このような計算となっています。

毎月赤字で普通過ごせないだろ。

実にその通りで、本報告書では、65歳時点での金融資産が約2,250万円となっているため、そこから切り崩して生活することを予想しています。65歳時点でお金が無かったらこのような試算はしないと思われます。

何のための報告書なんだ。

捉え方は人によるけど、個人的には将来のお金のことを考えてね!という国からの提示かなと思っています。

実際は老後○○円問題。

それでは、老後幾らのお金が必要なのでしょうか。試算が必要になります。

老後問題を自分で考えて解決しよう。

さて、将来のお金のことを考えてみよう!ということで自分の年金と支出について考える必要があります。これはいくつかのパターンが考えられるので、どのパターンになるかは人によります。

それでも計算に必要な知識はあった方が良いので、参考までに書き纏めておきます。

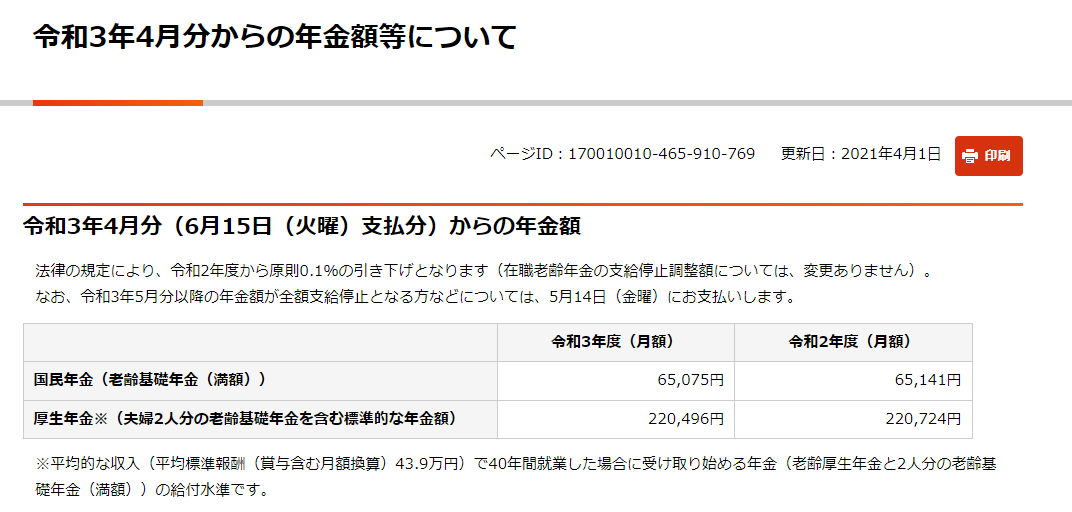

①老齢基礎年金支給額

まずは基礎年金の支給になります。これは収入に入りますね。

日本年金機構から老齢基礎年金(国民年金)の数値を引っ張ってきましょう。

どうやら、平均的な収入で40年間働いた場合の給付水準なので、自分の平均標準報酬に合わせて考える必要がありそうですね。

とりあえず80%はもらえるかなと暫定に計算してみましょう。

65,075円(令和3年度)×80%=52,060円

②老齢厚生年金支給額

こちらも先程の資料から計算できそうですね。こちらもとりあえず70%くらい貰いたいなという希望を計算に含めましょう。

※夫婦2人分の老齢基礎年金を含む標準的な金額だから引き算しないとね。

(220,496円-65,075円)(令和3年度)×70%=108,795円

※なぜ70%にしたかは、細かくいうと毎年の老齢厚生年金支給額は下がってきているから。これに尽きます。逆に先ほど計算した国民年金は意外と上がっています。

③支出金額

まさに人によります。物価の変動や健康状態によって変わってしまいますからね。

しかし、そうはいっては言われないので、予想収入の90%にしましょう。

10%は何かがあったときの資金にしたいですね。

(①+②)×0.9=(52,060+108,795)×0.9=144,770円

さて、取り敢えず平均的な数値から年金が支払われるという想定で、毎月10%の資産を残す場合は毎月144,770円の支出が可能だとわかりました。

毎月14万ちょっとしか使えないのか

これはあくまで例です。そして、退職金や貯蓄がほとんどない場合での算出結果です。

老後はもっと遊びたい!

お金を使いたい!

貯蓄や退職金、不労所得があればもっと使えますね。

④不労所得

不労所得にはいろんな種類がありますが、とりあえず分かりやすい配当金所得について考えてみましょう。日本や米国等の高配当株の中には、年3~5%のものやそれ以上の配当金を出す企業が沢山あります。

とりあえず退職金を1,000万円貰えたとして、平均3.5%(税引後)くらいになるように運用してみましょう。

10,000,000円×3.5%=350,000円

年間35万円を大きいとみるか小さいとみるか。そして元本を割らないよう考えて投資する必要があります。

投資は難しそう。

投資について語りだすと時間がかかると思うので、今はやめておきましょう。2020年のコロナショックから投資ブームが来ているので、いろんな人の情報を参考にすると良いかもしれません。

まとめ

今回、老後資金2,000万円は嘘?本当?という課題についての確認でした。将来の老後の生活を考えるうえで必要なので、偶には思い出すと良さそうですね。

話は逸れますが、

■「老後2,000万円」資金必要だから年金保険に入りましょう!とか、

■資金運用しましょう!と管理費用が高い金融商品をお勧めしてくる人はキックバックしましょう。

でわでわ。