FIREとは経済的自立(Financial Independence)と早期退職(Retire Early)の頭文字をとった言葉です。経済的自由を手に入れて自分らしい生き方ができるライフスタイルということで、アメリカから始まって、ここ日本でも注目されています。

経済的自立を達成するために、色んな手法や方法、ルールなどが提案されており、有名なのは4%ルールというものがあります。しかし、収支の考え方や利回りの数値次第で計算が変わるので次のステップで整理していきましょう。

この記事を書いている人は、

STEP①自分の年間支出を確認する。

STEP②不労所得の利回りを設定する。

STEP③自分の支出と利回りから目標貯蓄額を確認する。

それでは例を3パターン挙げてみます。①~③の3名のパターンです。

①自分の年間支出が300万円必要で、投資の配当(実質利回りは3.2%を目標)の場合に必要な資産額は次の通りになります。※資産の90%を投資額とします。

年間支出=投資額×利回り=0.9×資産額×利回り → 資産額=(年間支出)÷(0.9×利回り)

金額を入れると、300万円÷(0.9×0.032)=10,417万円=1億417万円必要。

②自分の年間支出が250万円必要で、投資の配当(実質利回りは3.5%を目標)の場合に必要な資産額は次の通りになります。※資産の95%を投資額とします。

計算式は同じなので金額を入れると、7520万円必要。

③自分の年間支出が200万円必要で、投資の配当(実質利回りは4.0%を目標)の場合に必要な資産額は次の通りになります。※資産の98%を投資額とします。

計算式は同じなので金額を入れると、5102万円必要。

さて、数字をいじると結構必要な資産が変わってきますね。

STEP④自分の貯蓄からFIREに何年かかるか算出する。

貯蓄とは手取りの収入から支出と浪費を省いた金額になります。計算式にすると次の通りです。

先程のSTEP③の①~③さんの例を利用しましょう。

①さんの場合

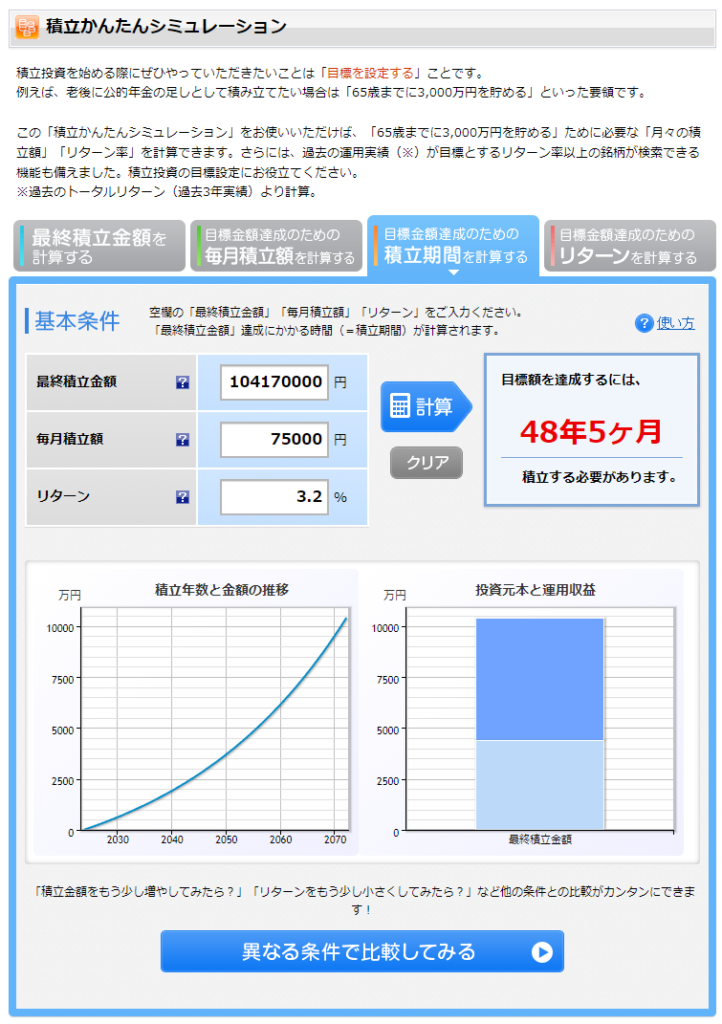

①の方の生涯平均手取収入が410万円で年間浪費が10万円の場合だと何年かかるか。なお、株式配当で実質利回り3.2%、年間支出は300万円、投資額は貯蓄の90%とする。

貯蓄=410万円-300万円-10万円=100万円

投資額は貯蓄の90%とすると年間投資は90万円なので、月当たり75,000円。

これは厳しいですね。48年も仕事したら早期退職どころではないです。ということで、①のパターンはFIRE計画が破綻しています。

②さんの場合

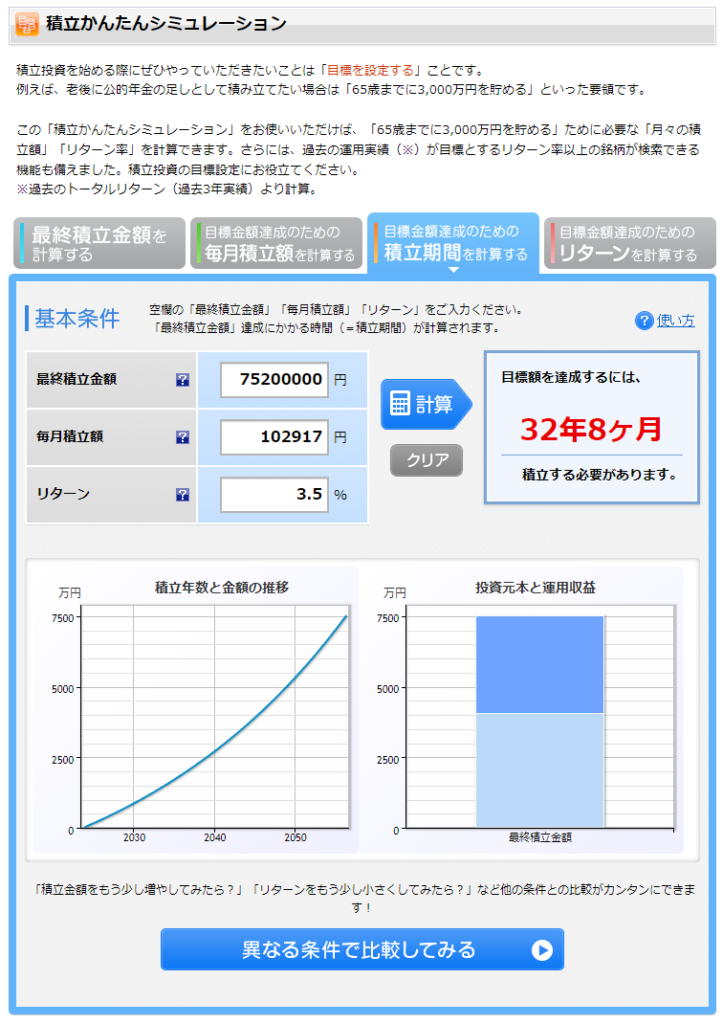

②の方の生涯平均手取収入が400万円で年間浪費が20万円の場合だと何年かかるか。なお、株式配当で実質利回り3.5%、年間支出は250万円、投資額は貯蓄の95%とする。

貯蓄=400万円-250万円-20万円=130万円

投資額は貯蓄の95%とすると年間投資は123.5万円なので、月当たり102,917円。

これだとFIREできそうですね。25歳から開始していれば約58歳で退職できそうです。将来70歳まで働く羽目になる予想すると12年も人よりも早いですね。

③さんの場合

②の方の生涯平均手取収入が380万円で年間浪費が40万円の場合だと何年かかるか。なお、株式配当で実質利回り4.0%、年間支出は200万円、投資額は貯蓄の98%とする。

貯蓄=380万円-200万円-40万円=140万円

投資額は貯蓄の98%とすると年間投資は137.2万円なので、月当たり114,333円。

かなり変わってきますね。③さんが25歳なら、48歳ぐらいで退職できそうです。

あなたはどのパターンが近いでしょうか?さて、まとめに行きましょう。

まとめ

FIREに必要なお金を計算するために次の4つのSTEPで確認しました。

①自分の年間支出を確認する。

②不労所得の利回りを設定する。

③自分の支出と利回りから目標貯蓄額を確認する。

④自分の貯蓄からFIREに何年かかるか算出する。

あなたはFIREの達成までに何年かかりそうでしたか?それでは。