インフレや賃上げ、投資などが話題ですね。

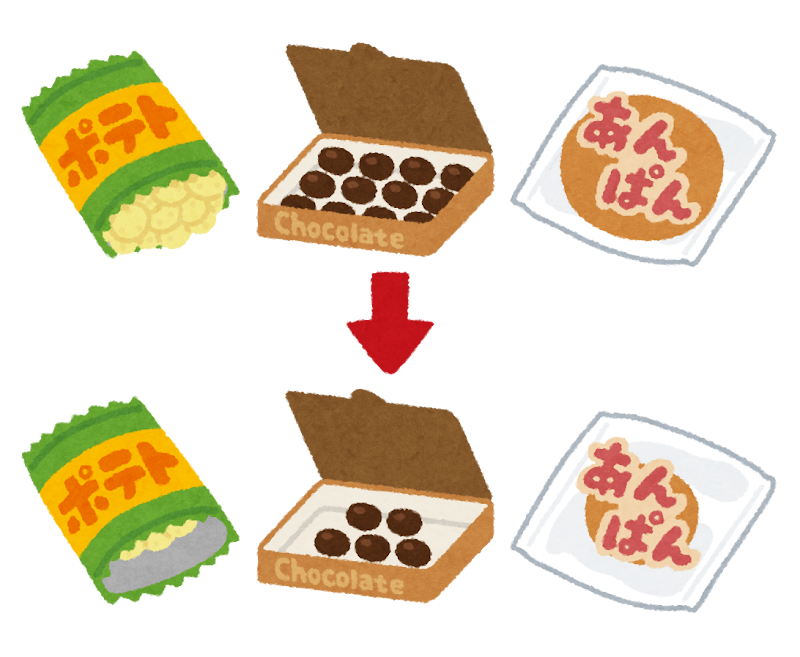

ステルス値上げもインフレの影響の一種でしょう。

値段は据え置きながらも、内容量を減らすことで相対的に値上げとなっている現象です。

値上げ=物価の上昇≒インフレ

それに対し、自分の資産も時間を置けば結果的に上昇していきます。金利、利回り、家賃収入etc

さて、今回はインフレと自分の資産(ここでは💰)をどこに置いておくかについて思考実験してみましょう。

ちなみにわたしは、

それではどうぞ!

前提条件!

最近のインフレ率については2024年5月時点で2.8%でした。これは去年の5月と今年の5月で2.8%インフレが起こったことを示しています。

ちょうどいい湯加減のインフレは2~3%と一般的にいわれていますので、その範囲内である2.8%は問題のない数値です。では、今後のインフレ率を2.8%としましょう。※日本銀行は目標2%としています。

次に、お金の置く場所について考えていきましょう。

まず第一に銀行(預金)にお金を預ける人が多いのではないでしょうか。メガバンクやネットバンクで金利が若干異なりますが、おおよそ年0.02%ですので、今後の金利は0.02%としてみましょう。

その他としてお金を投資運用(株式投資、投資信託、不動産など)する人もいるでしょう。インデックス投資が最近話題ですので、S&P500について確認してみると、過去数十年(切取期間によって変わる)の平均リターンは7~9%となっていますので、低く見積もって7%位で考えてみましょう。

さて、銀行と投資運用で、お金を置いておくとどうなっていくか実際に見てみましょう。

※インデックスの平均リターンは長いほど収束するので、20年間運用を条件にしてみます。

インフレと金利、投資リターンの結果

計算はいたって簡単です。確認してみましょう。

- 物価のインフレ、消費額が200万円の場合、計算すると347万円。

- 銀行預金の場合、200万円を貯金した場合、計算すると201万円。

- 投資運用の場合、200万円を運用した場合、計算すると774万円。

順番にすると、銀行預金<インフレ<投資運用となりました。

銀行預金は悪だ!インフレに勝てない!みんな資産運用しよう!なんてことは言いません。そもそも全額資産運用してしまったら今使うお金が無くなりますからね。バランスが重要です。

余談(バランスについて)

余談ですが、バランスについての話題が出たのですが、まず大前提が必要です。

仕事をしてお金をもらって生活しているなら、生活を防衛するための資金(単に生活防衛資金といわれる)として、年間消費額の半年分~1年分を確保するとよいでしょう。病気やけがで仕事ができなくなっても、防衛資金があれば不安も少ないですからね。

年間の消費額が200万円の人は生活防衛資金を100万円は確保したいです。

それを確保したうえでのバランスが必要です。

バランスについては家計の黄金比率について確認しましょう。

↑こちらで確認。

50:30:20の黄金比率ですね。あなたの比率はどうでしょうか?

まとめ

少し話題からずれましたが、思考実験をしてみて今後自分がどこにお金を置くか考えることは結構面白いと思います。そもそもインフレ以上に賃金が増えて、かつ、退職時も使いきれないような退職金をもらえればインフレなんて気にせず生活できますからね。

それではっ