4月の収支レポートです。

お金というものは、モノやサービスに変えるための手段です。

個人的には友人等との交際費や娯楽にはどんどん使っていきたいところです。

さて、毎月の収支の確認をしましょう。

・・・・・。

ちなみにこの記事を書いている人は、

実際どうだったか見ていきましょう。

一人暮らしの参考にでもしてもらえればいいかな。

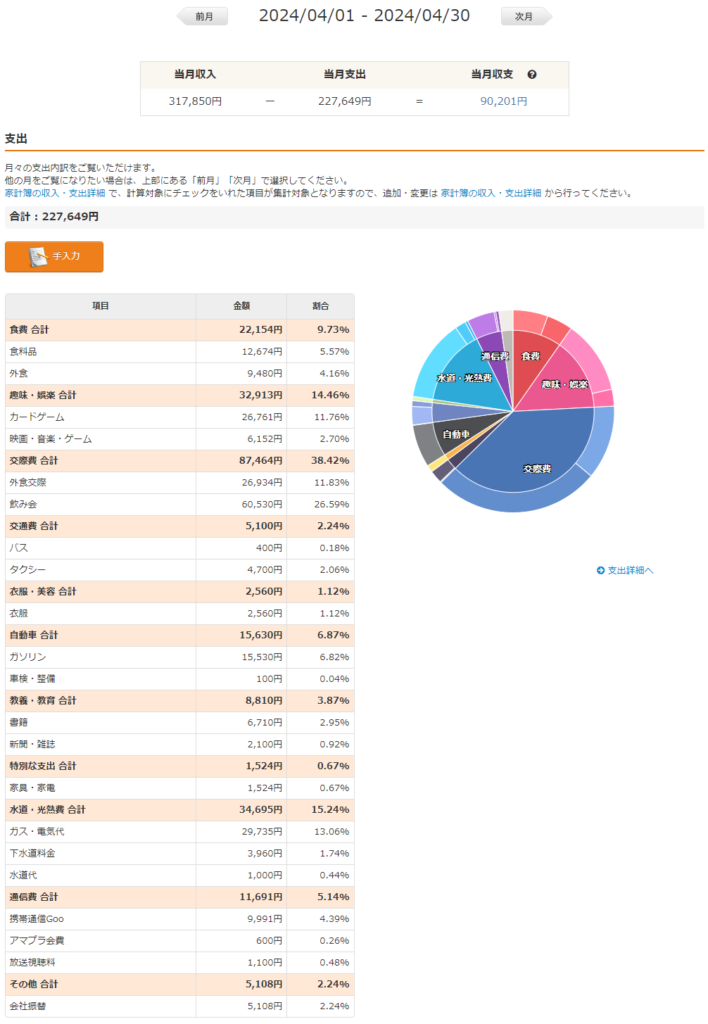

収支報告書【2024年4月度版】

結論から申し上げますと、2024年4月度の手取りベースの収支は、

317,850 - 227,649 = 90,201円 です。

※投資(利益確定分)のアップ及びダウンは反映していないです。

162,000円(毎月の積立投資)を下回ってますね。

内容的には黒字ですが、積立投資分マイナスになります。

支出の内訳はこちらです。

交際費や趣味・娯楽費が高いのはご愛敬。

さて、項目の確認をしましょう。

その他項目の会社振替は考えないで行きましょう。

※実際の支出ではない為。※収入に帰ってきます。

■それでは内訳を見ていきましょう。(ベスト3)

1位 87,464円 交際費

2位 34,695円 水道・光熱費

3位 32,913円 趣味・娯楽費

交際費が1位ですね。

お肉代がほとんどですね。

おいしいお肉はたくさん食べましょう。

生活の負担にならない程度の趣味は持つと良いと思います。

今後の支出について

5月も色々と浪費してみようと思います。家計自体はしっかり管理して黒字にしたいですね。

家計管理が面倒な方はマネーフォワードをお勧めします。

管理が簡単で資産の見える化は大切です。かなり助かります。

※私は有料プランを利用しています。

積立投資について

楽天キャッシュと楽天カードで毎月10万円(内年間120万円はNISA枠)、SBIカードで毎月5万円、ideco制度で毎月1.2万円積み立てています。

因みに積立投資を毎月16.2万円で年利5%で20年運用すると次のようになります。

6600万円くらいになるのかな。元本が3888万円掛かってますので、2800万弱増える予想のようです。ちなみに、金融庁で資産運用シミュレーションができます。

1989年のSP500の高値は360.44、2022年の安値3491.58で、その差分は3131.14ポイント。33年間でこの結果なので年率リターンは、26.32%。

2000年のSP500は高値は1552.87、2022年の安値3491.58で、その差分は1938.71ポイント。22年間でこの結果なので年率リターンは、5.67%。

年率5%で算出するのは若干下振れている数値ですが、変な数字ではないかと思います。

問題はその資金を使って20年後に何をしたいかですね。色々と考えましょう。

ではでは。